Trade Republic

Founded Year

2015Stage

Series C - II | AliveTotal Raised

$1.255BValuation

$0000Last Raised

$268.01M | 2 yrs agoMosaic Score The Mosaic Score is an algorithm that measures the overall financial health and market potential of private companies.

-26 points in the past 30 days

About Trade Republic

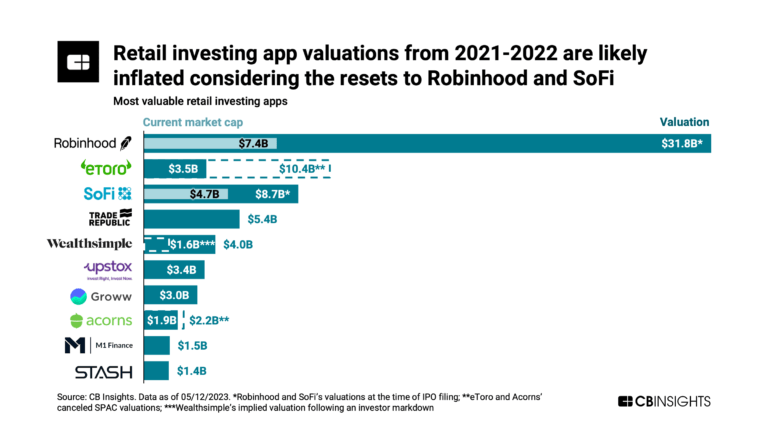

Trade Republic is a financial technology company focused on providing easy access to the stock markets and democratizing investment for individuals across Europe. The company offers services that allow users to invest, save, and spend, with a user-friendly platform designed to simplify the investment process for everyday people. Trade Republic primarily serves individual investors looking to engage with the capital markets. It was founded in 2015 and is based in Berlin, Germany.

Loading...

Loading...

Research containing Trade Republic

Get data-driven expert analysis from the CB Insights Intelligence Unit.

CB Insights Intelligence Analysts have mentioned Trade Republic in 5 CB Insights research briefs, most recently on May 16, 2023.

Expert Collections containing Trade Republic

Expert Collections are analyst-curated lists that highlight the companies you need to know in the most important technology spaces.

Trade Republic is included in 4 Expert Collections, including Unicorns- Billion Dollar Startups.

Unicorns- Billion Dollar Startups

1,249 items

Wealth Tech

2,294 items

Companies and startups in this collection digitize & streamline the delivery of wealth management. Included: Startups that offer technology-enabled tools for active and passive wealth management for retail investors and advisors.

Fintech

13,413 items

Excludes US-based companies

Fintech 100

849 items

250 of the most promising private companies applying a mix of software and technology to transform the financial services industry.

Latest Trade Republic News

Oct 21, 2024

Aktien und ETF kaufen für 0 Euro? Diese Rechnung von Neobrokern wie Trade Republic oder Smartbroker könnte aufgrund einer neuen EU-Regelung ins Wanken kommen. Die Branche sucht nach neuen Erlösmodellen, hat aber gute Chancen, auch unter den neuen Voraussetzungen für viele Privatanleger:innen attraktiv zu bleiben. Anzeige Wie können die Neobroker nach dem Ende des „Payment for Orderflow“ (PFOF) weiter erfolgreich sein? (Foto: Matyas Rehak / Shutterstock) In den letzten Jahren haben Billig-Broker wie Trade Republic, Scalable Capital oder Just Trade mit Kampfpreisen für Aufsehen gesorgt und viele Kund:innen überzeugt, die ihre Depots dort eröffnet haben. Doch ein neues Gesetz könnte dazu führen, dass die Kund:innen in Zukunft mehr bezahlen müssen als bisher. Orientiert haben sich die Neobroker alle am US-Vorbild, dem No-Frills-Broker Robinhood, der seit 2013 in den USA vielen Anleger:innen und Sparer:innen provisionsfreies Trading mit den gängigen Anlageformen verspricht. Millionen Amerikaner:innen konnten so seit Jahren vor allem ETF und Aktien handeln. Anzeige Anzeige In den letzten fünf Jahren haben einige deutsche Bewerber:innen die Szene deutlich bunter (und günstiger) gemacht: Angefangen bei Trade Republic und Scalable Capital über Finanzen.net Zero, Just Trade und Smartboker bis hin zum Newcomer Traders Place. Sie alle erhielten bisher einen Teil der Provisionen von den Börsen oder Handelsplätzen (teilweise handelt sich hier um außerbörslichen Handel) und konnten so den Kund:innen günstigeren Handel anbieten. In vielen Fällen ging das sogar zum vermeintlichen Nulltarif, wie erst kürzlich die Stiftung Warentest urteilte. Kostenstrukturen vielfach intransparent über Spreads In der Tat ist es aber nur ein vermeintlicher Nulltarif, denn auch wenn unter dem jeweiligen Handelsvorgang keine explizite Gebühr stand, bezahlten und bezahlen die Kund:innen in vielen Fällen am jeweiligen Handelsplatz höhere Spreads oder haben in anderer Hinsicht nicht die bestmöglichen Konditionen. Diese Spreads sind allerdings, wie selbst die deutsche Finanzaufsicht Bafin erklärte, meist so marginal schlechter, dass sie bei den kleinen Handelsvolumina der Kleinanleger:innen kaum ins Gewicht fallen. Diese werden in vielen Fällen ohnehin nicht den zum jeweiligen Zeitpunkt optimalen Handelsplatz ausmachen können. Anzeige Doch worum geht’s da genau? Die Spreads, also Kosten, die sich aus der Differenz zwischen dem tatsächlichen An- und Verkaufskurs ergeben, den eine Börse verlangt, hängen vom Börsenplatz ab. Der Broker erhält für jeden Handelsvorgang eine Rückvergütung vom Handelsplatzbetreiber, worauf Broker korrekt hinweisen (und auch die Bafin hinweisen muss). Dabei ist zu berücksichtigen, dass der Spread zu Zeiten, in denen viele Börsenplätze geöffnet sind, besonders gering und damit für Anleger:innen vorteilhaft ist. Im Hinblick auf das „Payment for Orderflow“ (PFOF), also das Refinanzieren über den Handelsfluss, zeichnete sich schon länger ein Ende ab. Seit 2024 ist diese Praxis EU-weit verboten. Begeistert sind die Neobroker hiervon erwartungsgemäß nicht, wittern gar eine Bevorzugung der größeren Börsen und einen Lobbyerfolg, wie Christian Hecker von Trade Republic und Erik Podzuweit von Scalable Capital in einer für Konkurrenten erstaunlichen Übereinstimmung erklären. Dennoch wird die Reform kommen – und dazu führen, dass sich die Neobroker in Zukunft um andere Finanzierungsquellen bemühen müssen. Anzeige Anzeige Auch wenn Deutschland hierfür noch eine Ausnahmeregelung hat, die zur Jahresmitte 2026 ausläuft, läuft die Zeit. Ob die Neobroker wirklich nicht an der Gebührenschraube drehen werden, wie etwa Scalable Capital und Trade Republic, die beiden größten der Branche, zumindest im Hinblick auf die ETF-Sparpläne erklären, bleibt abzuwarten. Dafür spricht, dass der Digitalisierungsvorteil und die im Vergleich zu herkömmlichen Banken schlankeren IT-Strukturen einen enormen Effizienzgewinn gegenüber vielen Mitbewerbern bietet. Zudem sorgte die riesige Zahl an Trades unterm Strich für gute Gewinne und hohes Wachstum, auch wenn pro Trade eher wenig hängen blieb. Verzichten müssen Kund:innen im Hinblick auf die Features dabei auf wenig. Denn waren die Neobroker zunächst vor allem App-orientiert, bieten sie inzwischen alle auch eine Desktop-Lösung und weitere Frontends und API-Anbindungen. Auswege für Neobroker: Zwischen Abomodell und Allfinanz Allerdings haben die Neobroker ihre Kund:innen vor allem über die Gebührenstrukturen gewonnen –und insofern besonders preissensible Kundschaft. Eine Alternative könnte in Abomodellen liegen, die entweder auf monatlicher oder jährlicher Basis bessere Zinskonditionen bieten (Scalable Capital macht das ja beim Tagesgeld, das es zu Bestkonditionen nur mit Prime+ gibt, seit Monaten erfolgreich vor) oder den Kund:innen als Handelsgebühren-Flatrate dienen. Auch weiterreichende Community-Services und Handels-Insights könnten hier zukünftig ein Incentive sein. Spricht man mit Unternehmen aus der Bankenwelt, wird schnell klar, dass diese Form des Upsellings als besonders attraktiv gilt, da es den Banken (ähnlich wie früher die Depotbestandsgebühren) regelmäßige Einnahmen beschert. Anzeige Anzeige Denkbar ist in Zukunft aber auch, dass es Unterschiede zwischen den No-Frills- und den Abokunden beim Support geben wird. Denn viele der Neobroker bieten Support bevorzugt per E-Mail oder bestenfalls per Chat an. Das ist, solange es keine Komplikationen gibt, durchaus ausreichend. Doch sobald, wie etwa bei Dividendenzahlungen im Falle von Trade Republic größere Probleme auftreten , kann eine Telefon-Hotline durchaus hilfreich sein. Eine andere Erlösquelle, die schon in der klassischen Bankenwelt Purist:innen Kopfzerbrechen bereitet, sind dagegen externe Erlöse, etwa durch das Vermitteln von externen Geldanlage- und Versicherungsprodukten. Auch Umsätze im E-Commerce über Affiliate-Lösungen zu vergüten, ist ein Modell, das zugegebenermaßen gerade bei den oft jüngeren, digitalaffinen Zielgruppen der Neobroker auf weniger Kritik stößt als bei konservativen Bankkund:innen. Denkbar ist zuletzt, dass die Neobroker auch sonstige Kontolösungen wie ein Cashkonto für Fest- und Tagesgeld anbieten und so versuchen, das gesamte finanzielle Handeln des Kunden oder der Kundin zu verstehen und zu betreuen. Umgekehrt zäumen Neobanken wie die N26 bekanntermaßen das Pferd von der anderen Seite auf und erschließen vom Girokonto her das Geldanlagewesen. Egal ob Smartbroker+, Trade Republic oder Scalable Capital, die jetzt zwischen 2,6 und 3,25 Prozent Zinsen bieten, sie alle haben eines verstanden: Es lohnt sich, auch das nicht angelegte Geld der Kund:innen im eigenen Haus zu verzinsen, um den Kund:innen entsprechende Geldanlageangebote unterbreiten zu können. Anzeige Neobroker: Warum der Befreiungsschlag gelingen könnte Das Verbot der PFOF stellt Neobroker also in jedem Fall vor Herausforderungen, eröffnet aber auch die Möglichkeit, sich weiterzuentwickeln und durch innovative Modelle eine nachhaltigere und transparentere Finanzierungsstruktur zu schaffen. Warm anziehen müssen sich, so scheint es aktuell, weniger die Neobroker als vielmehr die klassischen Direktbanken wie Consorsbank und Comdirect, Ing und Maxblue. Denn deren über die Jahre gepflegtes Alleinstellungsmerkmal, für autonom agierende Anleger:innen einen ähnlichen Angebotsumfang wie die Filialbanken zu haben, wird immer weiter abnehmen. Hinzu kommt, dass die eingeschränkte Auswahl an Handelsplätzen und Standardprodukten es gerade für viele private Anleger, die ein paar ETF und Aktien besparen wollen, es eher leichter macht, sich zu entscheiden. Ob diese jetzt beispielsweise 1.800 oder 2.500 ETF bereitstellen, ist für die meisten eher zweitrangig. Übrigens: Die genannten Billig-Broker unterliegen entweder selbst und direkt oder über die kooperierende Bank dem Einlagensicherungsfonds der deutschen Banken. Die investierten Aktien und Fonds fallen ohnehin unter das Sondervermögen und sind somit bei Problemen der Bank nicht gefährdet, die Bareinlagen, also das Geld, das auf deinem Depotkonto zum Investieren liegt, ist (mindestens) bis 100.000 Euro pro Kunde ebenfalls abgesichert. Anzeige

Trade Republic Frequently Asked Questions (FAQ)

When was Trade Republic founded?

Trade Republic was founded in 2015.

Where is Trade Republic's headquarters?

Trade Republic's headquarters is located at Köpenicker Strasse 40c, Berlin.

What is Trade Republic's latest funding round?

Trade Republic's latest funding round is Series C - II.

How much did Trade Republic raise?

Trade Republic raised a total of $1.255B.

Who are the investors of Trade Republic?

Investors of Trade Republic include Ontario Teachers', Creandum, Project A Ventures, Founders Fund, Accel and 5 more.

Who are Trade Republic's competitors?

Competitors of Trade Republic include Bitwala, Scalable Capital, Flink, Toro Investimentos, eToro and 7 more.

Loading...

Compare Trade Republic to Competitors

Scalable Capital is a financial technology company specializing in digital wealth management and brokerage services. The company offers a platform for trading stocks, exchange-traded funds, and other financial instruments, as well as automated wealth management services using globally diversified exchange-traded fund portfolios. Scalable Capital primarily serves private individuals looking to invest and manage their assets. It was founded in 2014 and is based in Munich, Germany.

Bitpanda operates as a financial technology company focused on democratizing investing and finance. The company offers a platform for commission-free investing in stocks, cryptocurrencies, and precious metals, designed to be safe, easy, and accessible for everyone. Bitpanda primarily serves the personal investment industry, providing tools for individuals to invest in various assets starting with minimal capital. It was founded in 2014 and is based in Vienna, Austria.

N26 is a digital bank that offers mobile banking services in the financial sector. The company provides a platform for personal finance management, enabling users to manage their money and conduct financial transactions. N26 primarily serves individual consumers. It was founded in 2013 and is based in Berlin, Germany.

Cuenca is a financial technology company offering electronic funds payment accounts within the digital banking sector. Their services include easy account opening, SPEI bank transfers, bill payments, and 24/7 access to funds through a mobile app. Cuenca provides various account levels to meet different customer needs, from those making cash deposits to those receiving regular transfers. Cuenca was formerly known as Cuenca Health. It was founded in 2018 and is based in Mexico City, Mexico.

DINN is a digital investment service operating in the financial sector. The company offers a debit account, debit card, and investment services, all managed through a mobile application, allowing users to manage their money and invest in a simple, secure, and transparent manner. It was founded in 2019 and is based in Mexico City, Mexico.

Bunq focuses on providing financial services. The company offers a range of banking products including savings accounts, full bank accounts, and multi-currency banking, all accessible through a mobile application. Bunq primarily serves individual consumers and businesses looking for modern, hassle-free banking solutions. It was founded in 2012 and is based in Amsterdam, Netherlands.

Loading...